Что ждать от авторынка в 2017. Итоги полугодия

Долгожданное (затянувшееся более чем на 3 года) оживление российского автомобильного рынка по общему признанию экспертов наступило. Пока, правда, не очень уверенное — по итогам первого полугодия продажи новых машин прибавили около 7% — но именно такую цифру и давали аналитики авторитетного агентства PWC.

Какие изменения произошли на авторынке за эти полгода, чего ждать в ближайшем будущем и насколько трудно прогнозировать рынок, чтобы принимать решения на бытовом уровне: покупать новую машину (если, конечно, кошелек позволяет) или пока поездить на старой (а вдруг через несколько месяцев цены упадут, да ещё и новые модели выйдут). Вот на эти вопросы я и попытался ответить.

Все прикидки делались на основе открытой статистики Ассоциации европейского бизнеса, что строго говоря, не совсем правильно (совсем правильно — по данным постановки на учёт), но для понимания куда движется рынок вполне достаточно.

Лидеры и аутсайдеры

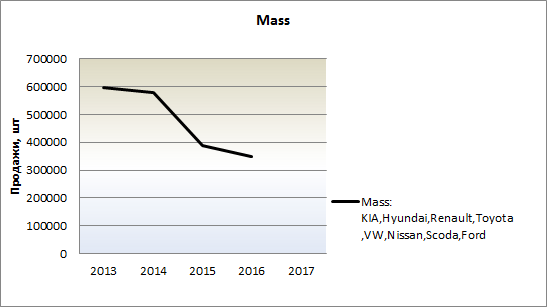

В верхней части «таблицы результатов соревнований» никаких серьёзных изменений не произошло. Чуть хуже 2016 года сработали Nissanи Toyota(минус 3 и минус 1% соответственно), но во-первых такие цифры лежат в пределах статистической погрешности, а во-вторых хорошо прибавила Datsun«российская дочка» Nissan. Так что в целом в сегменте машин массового спроса действительно наблюдается рост до 22% (KIA) по сравнению с тем же периодом прошлого года.

В целом же, за прошедшее с 2013 года (последний докризисный год) время продажи основных брендов массового спроса среди иномарок выглядят вот так (база для сравнения по всем годам — первые шесть месяцев).

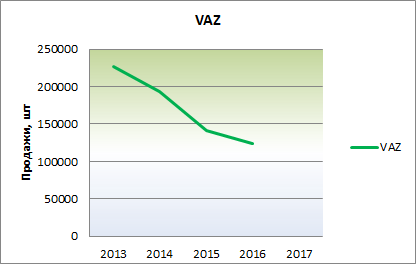

Особое место всегда занималапродукция АвтоВАЗа и у неё рынок того же периода выглядит так:

То есть вазовская продукция вела себя на рынке, так же как и иномарки массового сегмента (тот же «ковшик» на графике) и вполне может быть к нему причислена.

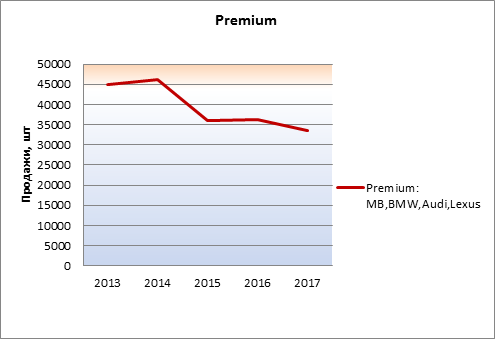

А вот в премиальном сегменте (Mercedes, BMW,Lexus, Audi, LandRover) подъём продаж ещё не наступил: показатели хуже прошлогодних (у Audiна 24%, у Mercedes– на 7%!). И такая ситуация случается на моей памяти впервые с начала двухтысячных. В предыдущих кризисах (особенно ярко это проявилось в 2008-2009 годах) обвал авторынка обходил стороной премиальный сегмент: «кому война, а кому мать родна» — в то время некоторые покупатели дорогих машин неплохо наживались на спадах экономики. Теперь же ситуация, похоже, серьёзно изменилась и начинается процесс «пересаживания» на более дешёвые автомобили (во всяком случае дорогих авто покупают меньше).

Динамика рынка премиального сегмента выглядела за эти годы так:

А ведь в 2014 году даже крохотный рост был! Видимо, оставались надежды на быстрое завершение кризисных явлений.

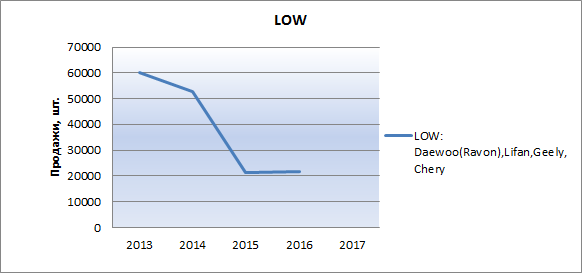

Ну, и больнее всего экономическая ситуация ударила по сегменту самых дешёвых автомобилей. Снижение объёмов продаж здесь продолжается и выглядит следующим образом:

То есть при том, что по сравнению с «тучным» 2012 годом рынок в целом рухнул вдвое, сегмент дешевых машин обвалился втрое. Причин этому, наверняка, много, но думаю, не на последнем месте стоит возросший уровень требований соотечественников к автомобилям. Причём речь идёт не только (и даже, видимо, не столько) о том, как машина выглядит и чем она «нафарширована» (пусть и заимствованных, дизайнерских решений и опций в китайских машинах более чем достаточно), сколько о качестве изготовления и эксплуатационной надежности. Очень похоже, что не очень качественными, но дешёвыми машинами российский рынок «наелся».

Недаром корейцы очень точно «поймали» и использовали оптимальное соотношение трёх критериев: опции — цена — качество в своих теперь уже бестселлерах Solarisи Rio(хотя это по сути одна машина). Или Renaultсо своим Duster, хотя уже сейчас, мне кажется видно, что до современных требований российского рынка эта машина не дотягивает, а вот относительно свежая HyundaiCretaможет продолжить триумф Solaris`а.

Наконец, новый модельный ряд ВАЗа — Vestaи XRAY(правда, уже не вполне отечественный) — это всё движение в том же направлении: за фактически те же деньги (инфляция не в счёт) дать потребителям больше комфорта и качества.

Однако полностью списывать со счетов ценовую нишу lowcost, маркетологи, думаю не торопятся. И среди китайских машин встречается безупречное качество (Haval), а узбекский Ravonдекларирует, хоть и несколько устаревший, но практически полноценный модельный ряд GMвместо старушки Nexiaи также немолодого малыша Matiz.

Значит, либо эти производители подтянутся к современным требованиям, либо придётся с российского рынка уходить.

Что происходит с ценами

Какой бы кризис не происходил за последние двадцать лет, цены на автомобили неизбежно росли. До последнего времени (за прошедшие три года) так и было. А вот первое полугодие нынешнего года, кажется, готовит сюрприз: средневзвешенная цена нового легкового автомобиля за первое полугодие 2017 года составила 1,34 млн. руб., а в прошлом 2016 году эта цифра остановилась на отметке 1,37 млн. рублей. И это при том, что объём рынка в физическом выражении в нынешнем году вырос за полгода на 7%. Объяснение сезонного снижения цен в летний период здесь не работает: средневзвешенная цена берётся за полугодие и даже при сезонном снижении она не опускалась ниже показателя предыдущего года.

Объяснение, похоже, только одно: народ (наверное, вынужденно) пересаживается из премиум-сегмента (да и вообще дорогих машин) на машины сегмента массового спроса. Вот здесь в ближайшие годы основная борьба за долю рынка и развернётся. А если дорогих машин будет продаваться меньше, то и средняя цена будет расти медленнее.

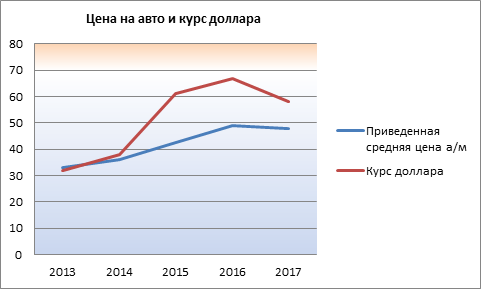

Означает ли это, что в ближайшее время системно застопорятся или даже немного упадут цены на машины массового спроса? Думаю, вряд ли. Ведь подавляющее большинство из них (включая и новый модельный ряд АвтоВАЗа) жизненно зависит от поставок импортных комплектующих, а резкое повышение курса доллара они ещё не «отыграли»:

Да и инфляцию не следует сбрасывать со счетов. Так что ориентироваться надо на установившееся ещё в докризисные времена ежегодное 10% повышение.

Вывод

Как и предсказывали эксперты, авторынок новых машин оживился (почти на 7% по результатам полугодия), но относится эта тенденция пока только к сегменту массового спроса: дорогие и очень дешёвые марки спрос не восстановили и продолжают (правда, замедленное) падение.